Main Contents

上手な繰り上げ返済術

●繰り上げ返済ってなあに?

住宅ローンを組んでマイホームを手に入れたのも束の間。

今度は住宅ローンの返済リレーがスタートします。

毎月毎月銀行口座から住宅ローンの月々の支払い分が引き落とされていきます。

さらにボーナス返済を組んでいる人はボーナス月はさらに多くの支払い分が引かれていきます。

長い長い住宅ローン返済。最長35年間、合計420回もの支払いです。元気に仕事も頑張り、家計のやりくりも気を付けなくちゃ、という感じです。

さて、そんな長い住宅ローン返済リレーを短くしたり、月々の支払額を減らす技、それが『繰り上げ返済』です。

50万円とか100万円とか、まとまったお金が出来た時に将来の支払い分を繰り上げて返済するのです。この繰り上げ返済のメリットは計りしれません!

上手に勉強していきましょう。

●利息分が減る

繰り上げ返済のメリットは「早く返せる」、「月々の返済額を減らせる」

などありますが、最大のメリットは『利息の支払い分を減らせること』です。

100万円の繰り上げ返済をしたとして、どの程度総支払額が減るのか例を挙げてみましょう。

借入額2,500万円、金利3%、返済期間35年の場合で、返済開始1年後に100万円繰り上げ返済すると・・・

元本100万円 + 利息分169万円 = 合計269万円

という様に実際に支払った金額以上のお金を、返す事が出来るのです!

定期預金に100万円預けていても利子が数千円付くかどうかという昨今ですが、

住宅ローンの繰り上げ返済をするとものすごい金額の得ができます。

生活資金(給与の3ヶ月分)とは別に余裕資金として100万円余っているなら、すぐに住宅ローンの繰り上げ返済をすべきです!

トータルではものすごい節約効果があります!

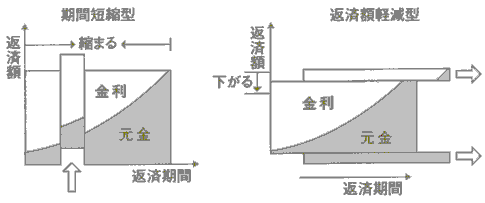

●繰り上げ返済のパターン

さて実際の繰り上げ返済の方法を見ていきましょう。

繰り上げ返済には返済額軽減型と期間短縮型があります。

返済額軽減型は残りの住宅ローンに対して支払い期間は変えずに、

月々の返済額を減らすパターンになります。

期間短縮型は月々の返済金額を変えずに、

支払う期間を短くするパターンになります。

普通に考えると返済額軽減で毎月の支払いを減らして楽をしたいと考えがちですが、「よりお得な繰り上げ返済は?」と考えると、どちらだと思いますか?

そう、答えは『期間短縮型』なのです。

これはなぜなのでしょうか?

それは繰り上げ返済した場合に払う金額は「全て元本の返済に充てられる」からです。

期間短縮型の方が元本に対しての利息の割合が多いために、

この様な現象が起きます。

返済額軽減型だと全期間に対して支払うために、

利息も均等化されてしまうためです。

下の図を見て欲しいのですが、期間短縮型の方が元本に対しての金利相当分が多く、このために総支払額を抑える事が出来ます。

●上手な繰り上げ返済術

では上手な繰り上げ返済術をお教えしましょう!

『月々の返済は減らさずに、期間短縮型で繰り上げ返済する!』。

これが王道です。

住宅ローンとして借りているローンが1本であれば上記の技だけですが、複数の組み合わせで住宅ローンを借りている場合には、

さらに順番があります。

まずは金利が高いローンから、次いで固定金利よりも変動金利のものから、そしてより返済期間の長いローンから繰り上げ返済をするのです。

しかし返済期間の残りが5年以下などの場合には繰り上げ返済手数料の方が金利相当額よりも高くつく場合がありますので、 残期間が短い場合は繰り上げ返済をしない方が良い場合があるので、注意が必要です。

この繰り上げ返済を当初から計画して住宅ローンを借りるのであれば、繰り上げ返済手数料が無料や手数料が安い住宅ローンを選択しておくのも手です。

フラット35やネット銀行の場合には繰り上げ返済手数料が無料になります。

繰り上げ返済の回数が多い程、この手数料の「安さ」が効いてきますので、

早めに繰り上げ返済が出来そうな人は繰り上げ返済手数料も調べておきましょう。